:2022-12-30

:2022-12-30引言:

近年来,基础设施公募REITs(以下简称“公募REITs”)作为盘活存量资产,实现高质量发展的重要抓手,受到中央及各级地方政府高度重视,截至2022年10月31日,已有20只公募REITs上市,整体发行规模达618.14亿元,平均涨幅26.12%,正在成为市场争相配置的重要资产之一。当下,信托业正处于创新转型的关键时期,部分信托公司先试先行,深度参与公募REITs投资布局。为借鉴成功经验和做法,助力信托业创新转型发展,笔者对公募REITs市场发展情况以及信托业参与投资情况进行了较为全面的梳理和分析,以期助力信托业更好转型发展。

一、公募REITs市场发展情况

1. 上市发行进一步提速

自2021年6月首批9只公募REITs发行上市以来,市场运行总体平稳,初步形成了一定规模与示范效应。2022年5月19日,国务院办公厅出台《关于进一步盘活存量资产扩大有效投资的意见》,要求进一步提高推荐、审核效率,鼓励更多符合条件的基础设施REITs项目发行上市,今年三季度以来,累计上市的公募REITs产品已超10只,公募REITs业务发展提速。截至2022年10月31日,获批成立的公募REITs产品已达22只,其中已上市产品为20只,对应发行总规模618.14亿元。今年12月1日,国家发改委投资司在促进基础设施REITs高质量发展视频工作会议上指出,预计到本年底累计向证监会推荐的公募REITs项目将超过30单,全年推荐规模将超过1,000亿元,上市发行速度有望进一步加快。

2. 底层资产类型不断丰富

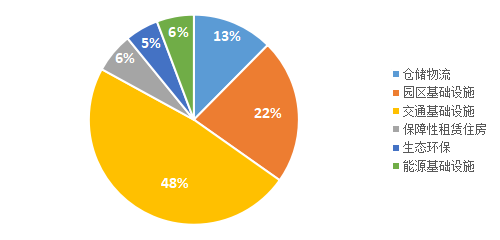

截至2022年10月31日,已上市的公募REITs底层基础资产类型包含交通基础设施、仓储物流、园区基础设施、能源基础设施、保障性租赁住房和生态环保六个大的类别,其中交通基础设施资产规模占比最高,接近50%。此外,今年12月8日,监会副主席李超在首届长三角REITs论坛暨中国REITs论坛2022年会上表示,将进一步扩大REITs试点范围,尽快覆盖到新能源、水利、新基建等基础设施领域,并研究推动市场化的长租房及商业不动产等领域资产布局,公募REITs底层基础资产类型有望进一步丰富。

图1.已发行公募REITs底层资产规模占比

数据来源:截至2022年10月31日,根据wind整理

3. 市场呈现普涨趋势

从已发行的公募REITs产品二级市场表现来看,截至2022年10月31日,已上市交易的20只公募REITs产品中,其中18只实现了正收益,所有产品平均涨幅达26.12%,最高涨幅达48.95%,其中仓储物流类、生态环保类涨幅居前,交通基础设施类涨幅靠后,其二级市场走势整体优于同期大部分股票、债券和基金表现情况,受到市场热烈追捧。

表1.已发行20只公募REITs产品二级市场表现

数据来源:截至2022年10月31日,根据wind整理

二、信托业参与公募REITs投资情况

基于公募REITs产品良好的投资回报与市场效应,众多机构投资者纷纷展开相关业务布局。通过研究公募REITs发售机制可知,信托公司作为主要的机构投资者之一,主要通过战略配售以及网下投资的方式参与公募REITs产品份额认购。

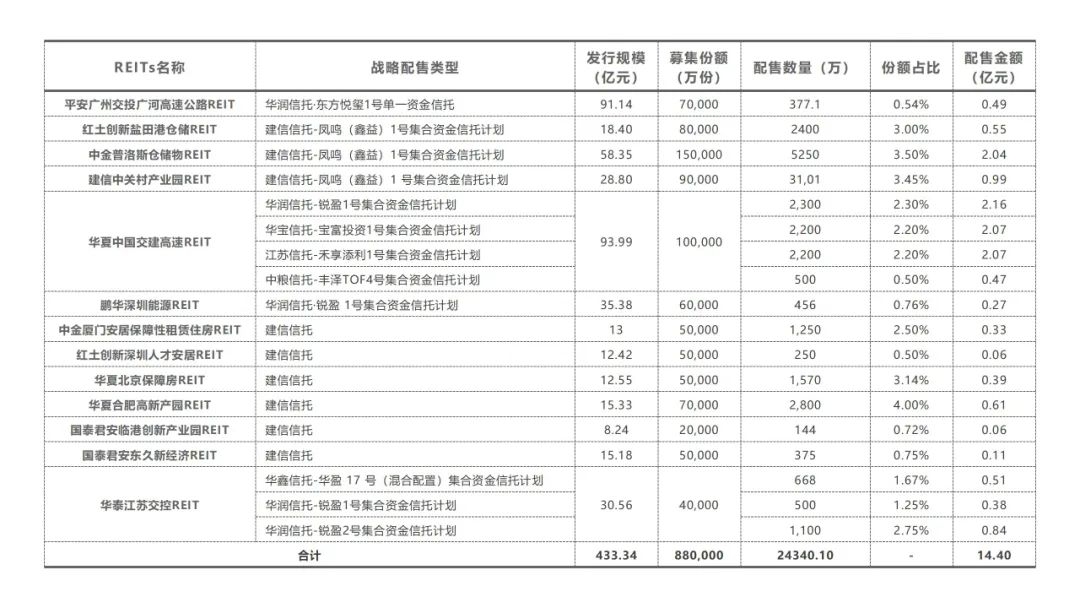

1. 信托公司参与战略配售情况

通过与头部基金、证券公司以及同业交流可知,公募REITs原始份额具有较强稀缺性,对拟参与投资人资源禀赋要求较高,具有一定的准入门槛。截至2022年10月31日,共有建信信托、华润信托、江苏信托、华宝信托、中粮信托与华鑫信托6家信托公司通过信托计划以及自营资金参与了13只相关公募REITs产品的战略配售,合计获得配售金额14.40亿元,具体情况如下表所示:

表2.信托公司参与公募REITs战略配售情况

数据来源:截至2022年10月31日,根据wind整理

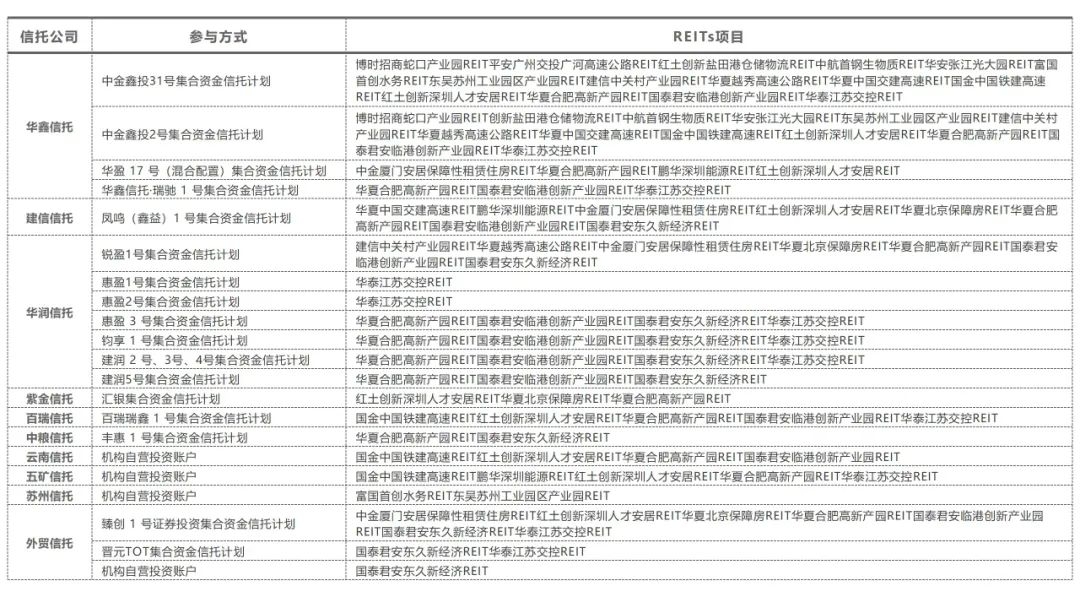

2. 作为网下投资者参与认购

相较战略配售,通过网下投资的方式参与份额认购其门槛则相对较低,该种方式正成为众多信托公司参与公募REITs一级市场投资的重要实践路径。从统计数据来看,截至2022年10月31日,共有10家信托公司作为网下投资者参与份额认购,其中华鑫信托、建信信托、华润信托、紫金信托、百瑞信托和中粮信托6家信托公司主要以发行集合资金信托计划的方式参与份额认购;云南信托、五矿信托和苏州信托3家信托公司主要通过机构自营投资账户参与份额认购;此外,外贸信托既通过发行集合资金信托计划,又通过机构自营投资账户参与份额认购,信托公司参与公募REITs网下投资情况如下表所示:

表3.信托公司参与公募REITs网下投资情况

数据来源:截至2022年10月31日,根据wind整理

三、信托业开展公募REITs投资发展建议

1. 战略布局,强化投研能力

我国目前已拥有庞大的基础设施存量市场,诸多机构测算中国存量基础设施规模已超100万亿,基础设施公募REITs作为盘活存量资产的重要抓手之一,市场前景极为广阔。然而基础设施资产类型众多,不同类型的基础资产存在不同的盈利逻辑,专业程度相对较高,信托公司可集中资源与力量,深入开展业务布局。如建信信托,已在不动产投资方面开始了转型,并取得积极成效,基本建立了投研体系,覆盖包括长租公寓、商业地产、物流地产、产业园等领域,在行业居于领先地位。

2. 先试先行,尝试业务实践

公募REITs二级市场呈普涨趋势,整体优于同期大部分股票、债券和基金市场情况,且波动性相对较低,预计公募REITs市场中长期内也将维持较高景气度。当前已有部分信托公司通过战略配售和网下投资的方式参与公募REITs业务,在信托业新分类的大背景下,传统城投与房地产非标融资或将难以为继,信托公司通过信托计划或自营资金深度参与公募REITs产品投资,一方面符合监管导向,另一方面可通过此项业务熟悉路径,为后续业务深入发展积累实践经验。

3. 整合资源,积极储备项目

现阶段信托牌照往往隶属于大型金融控股平台,具有央企或地方政府背景,此外,信托独特的风险隔离功能以及横跨货币、金融、产业等优势,能发挥较强的不可替代作用,尽管考虑到原始份额的稀缺性,信托公司在获取公募REITs份额时仍然具有一定的门槛,但信托公司在展业过程中,可积极借助股东资源背景和制度优势,协同作战,跟踪和储备好相关项目,如建信信托、华润信托、江苏信托等,商业条款合适的,亦可通过债权、股权、股债混合等多种方式积极参与基础设施Pre-REITs项目,进一步抢抓好市场业务机会。