:2020-03-03

:2020-03-032020年新冠肺炎疫情爆发,这只黑天鹅短期内将影响我国经济发展,给中国经济带来较大的不确定性,而2020年又是全面建设小康社会的决胜期。面对疫情影响政府实施了更加积极的财政政策和适度灵活的货币政策。借鉴2003年SARS疫情后固定资产投资情况,2020年第二、三季度政府很有可能会加大基础建设力度,这对信托公司开展市政业务将产生一定的积极影响。

一、疫情对经济增长的影响

此次疫情对经济短期内产生了较大的影响。受工人返城、工厂复工延迟的影响,生产活动无法正常进行,对制造业、房地产、基建投资短期增速放缓。此次疫情对房地产行业短期供需构成明显的冲击,房企在拿地、开工、竣工、销售回款环节均出现一定的滞后性和不确定性,造成部分开发商资金链紧张,投资需求减弱。疫情对消费形成巨大的冲击。春节期间的旅游、酒店、餐饮、影视、娱乐、交运等行业本是其黄金时间,但由于疫情发展,经营活动和收入大幅减少。

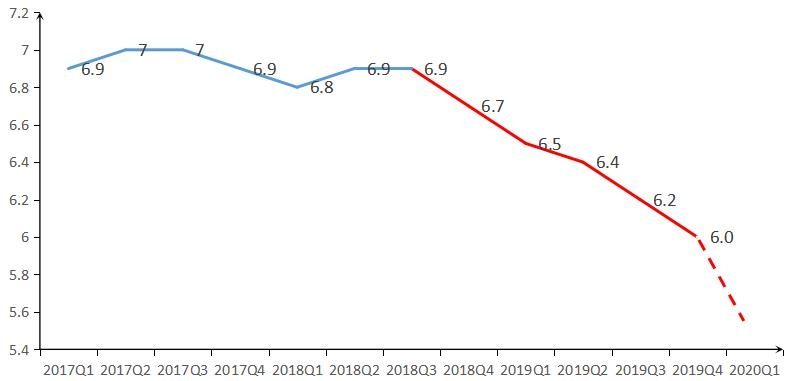

图1.GDP增速 数据来源:国家统计局

若乐观估计四月的经济情况完全恢复正常,但近十多亿人在家待了一个多月,一季度经济增长堪忧。根据财信研究院研究结果,2020年要实现全面建成小康社会,GDP全年增速需达到6.0%左右,若要实现该目标当前所面临的经济增长压力巨大。

二、疫情影响后的基建投资前景预测

(一)积极有为的财政政策和适度灵活的货币政策

为抗击疫情,对冲经济下行压力,政府采取了积极有为的财政政策。中央加大对疫情防控相关的财政支出,扩大财政兜底范围;增加地方政府专项债发行(2020年1月地方政府专项债发行约7000多亿元,同比2019年1月增加了5600多亿元),扩大财政赤字率;加大对小微企业的支持力度,给予受疫情影响较大行业税费优惠政策,有针对性地帮助企业减轻负担。

与此同时央行实施了灵活适度的货币政策。通过贷款基础利率引导让整体市场利率继续下行(2月LPR1年期品种报4.05%,较上次报价下行10bp),降低企业的融资成本;扩大对制造业企业、对外贸企业、生猪生产全产业链企业的融资支持;适度降准降息给予特殊时期还本付息延期支持,鼓励商业银行对主要疫区湖北下降利率,对受疫情冲击较大的行业信贷支持;鼓励银行通过专项再贷款实行优惠利率。

(二)疫情倒逼基建投资按下“加速键”

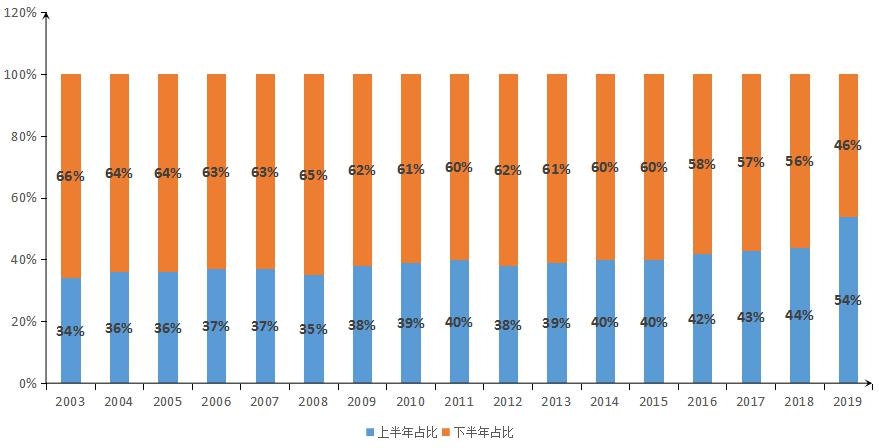

下一步的政策导向可参考非典疫情后出台的相关政策。 “非典”疫情主要爆发在2003年3月至5月,6月后逐步得到控制。“非典”对经济增长影响主要发生在二季度。受疫情影响,2003年上半年仅完成基建投资4692亿元,仅占全年基建投资额13694亿元的34.3%。2003年的固定资产投资主要在疫情过后的第三、第四季度发力。

图2.固定资产投资 数据来源:国家统计局

相较于SARS,由于本次疫情发现早、防控严,如果疫情能在4月基本解除,我们预期对固定资产投资的冲击主要体现在2020年第一季度,从第二季度开始逐渐恢复正常。根据中国科学院预测,2020年固定资产投资增速在5.0%-5.2%之间。而固定资产投资中制造业和房地产受到了较大的冲击,短期内难以恢复。再加上今年是全面建设小康社会的决胜期,加大基础产业投资是未来政策的必然选择。

(三)专项债为基建投资蓄力

2月11日,财政部提前下达2020年新增地方政府债务限额8480亿元,此前已提前下达专项债务1万亿元。从地方政府专项债方面来看,2020年1月共发行超过7000亿新增专项债,其中用于基建的专项债发行6215亿元,占比89%;这一占比远超2019年投入基建项目专项债34.1%的占比。地方政府专项债规模扩张叠加专项债作为重大项目资本金比例下调政策的影响,其对基建投资的撬动作用将显著增强。

三、疫情影响后信托公司开展市政业务的展业建议

2020年第二、三季度政府很有可能会加大基础建设力度,再加上疫情影响下房地产市场遇冷,开发商资金链紧张,拿地意愿下降,土地市场冷淡,地方政府基金收入下降。大量基建项目在解决资本金后,可能存在较大的资金缺口。看好此类资产的信托公司,应提前做好准备,为该类业务蓄势发力。

在开展此类业务前需关注客户的分化现象。从近期暴露的信用风险事件来看,低等级城投在疫情之下获得实质性改善的空间有限,特别是近期遵义市平台以疫情为由延迟非标本息兑付的事件,对市场有一定的冲击。从客户层级来看,优质客户更倾向于债券融资和银行贷款,信托公司追逐优质客户遇冷的可能性较大。故此信托公司应采取差异化策略,对优质客户更加主动。

(一)主动联系优质客户

信托公司对于优质客户需积极主动联系,深入了解客户当前融资需求以及未来投资计划,找到合适的项目可先行报审。若客户融资意愿不高,可劝说其提前做好融资预案,将信托融资作为应急补充工具,为后续融资缺口做好备案。一些中小型信托公司在这过程可能会担心其资金募集能力较差,难以满足客户较大的融资需求。但实际上当前市场资金充沛,在疫情影响下央行可能会推出更加灵活的货币政策,而市场资金在选择不多的情况下,会有更多资金配置地方国有企业资产。故信托公司应“以销代产”,以投行思维拓展优质客户,先行了解资金偏好,有针对性寻找相关资产,加速审批速度,为发展优质市政业务打下良好基础。

(二)提供专业综合金融服务

若2020年下半年基建发力,优质客户存在着较大的资金缺口,单家机构可能难以完全满足。此时某些银行系、地方系信托公司可以依靠其公海7108线路协同,以综合金融服务的方式满足客户大量融资需求。信托公司可协同券商、银行引入债券和贷款资金,并匹配信托资金作为流动性补充。综合金融服务可满足客户多元需求,增加资金供给能力,并降低综合融资成本。在提供综合金融服务中信托公司应提高其专业性,可作为债券承销商参与债券发行,通过资产支持票据等技术手段为客户开辟新的融资渠道。

(三)协助困难客户走出疫情

在扩展优质客户的同时,信托公司也要协助存量客户解决融资问题。面对疫情的影响,有些存在流动性缺口的客户资金面更加紧张。信托公司需提前对接客户,为其做好相关流动性支持预案,可尝试引入银行资金化解地方国企政府隐性债务,可通过自有资金平滑其短期流动性缺口,协助客户共克时难,挺过疫情。