:2021-03-29

:2021-03-29许多高净值人士家庭成员因移民、出生在美国等原因成为了美国税务居民(包括:持有美国国籍、美国绿卡或因其他原因成为美国税务居民的受益人,下文所指“美籍受益人”均具有相同的含义),在境内设立包含美籍受益人的家族信托时,建议在前期规划信托架构时,需考量美国税收的影响。按照美国税法规定,美国税务居民在全球获得的收入,需按照美国税法规定被征收所得税、遗产税等,因此,即便美籍受益人通过境内家族信托中的境内银行账户获得信托利益,若不进行合理的税收筹划,上述获得的信托利益很有可能承担美国纳税义务(根据目前美国税法的相关规定,通常主要为高达37%的联邦个人所得税、40%的遗产税),鉴于此,若境内家族信托需设置美籍受益人,则在信托设立时进行FGT合理安排可达到美国税务筹划效果。

针对由非美籍人士作为委托人设立的非美国信托,其中受益人包含一名或多名美籍受益人,应考虑FGT(Foreign Grantor Trust),即“外国人赠予信托”的安排,FGT通过使得信托成为非美国纳税主体,从而在委托人在世期间,使得美籍受益人获得的信托利益,虽仍负有税务申报义务,但对于美国所得税和遗产税等税收会有一定的减免效果。

搭建FGT,需要同时满足以下两个条件:

1.信托须为非美国信托;

2.必须构成赠予人信托。因为赠予人信托一般不会被认定为美国纳税主体,进而起到税收筹划效果。若要满足本条中的赠予人信托,在实操中受益人的设置一般采用以下两种情形:

*注:目前国内信托相关法律法规,并未对可撤销信托与不可撤销信托进行明确规定,参照美国相关法律法规:

(1)可撤销信托:委托人有权在未经任何人同意或经从属第三方同意的情况下撤销信托,即委托人必须保留对信托资产的控制权(在委托人丧失行为能力时,其监护人必须拥有撤销权)。

(2)不可撤销信托:信托设立时,在信托契约中未附撤销条款,委托人没有撤销权的信托。不可撤销信托原则上不得以撤销、修改或终止等方式进行变更,但并非绝对不得变更。以下情形,不可撤销信托可进行变更:

·不可撤销信托成立时就不合法;

·经法院判定进行撤销或进行变更;

·信托在信托目的已实现或不可能实现的情况下,可以基于全体受益人的申请并经法院判决而撤销或终止;

·根据信托文件的约定予以撤销。

除上述两条规定外,美籍受益人对于信托的投资管理、分配不得进行干预。需特别说明,虽然FGT可以从美国税务角度达到税务筹划效果,但是美籍受益人还是需要在美国履行税务申报义务。

基于笔者截至目前接触到的境内家族信托委托人需求,多数委托人希望通过将子女设置为境内家族信托的受益人之一,以实现财富传承效果,若此时父母一方或全部为中国税务居民,子女为美国税务居民,则建议由中国籍父母在境内成立家族信托,将美籍子女设置为受益人之一。

在家族信托较长的存续期间中,若委托人发生身故,因信托委托人的缺失,FGT则会变成FNGT(Foreign Non-Grantor Trust),此时,美籍受益人获得的境内信托利益就会被征收美国税。针对上述情形,除了可以通过搭建离岸信托等方式解决外(此方案适用的情形为委托人已拥有境外资产),针对境内高净值客户,更加直接有效的建议为:在信托存续期间,若委托人发生身故,则信托终止,信托利益全部分配给非美籍受益人,再由非美籍受益人在境内重新设立家族信托进行FGT安排。

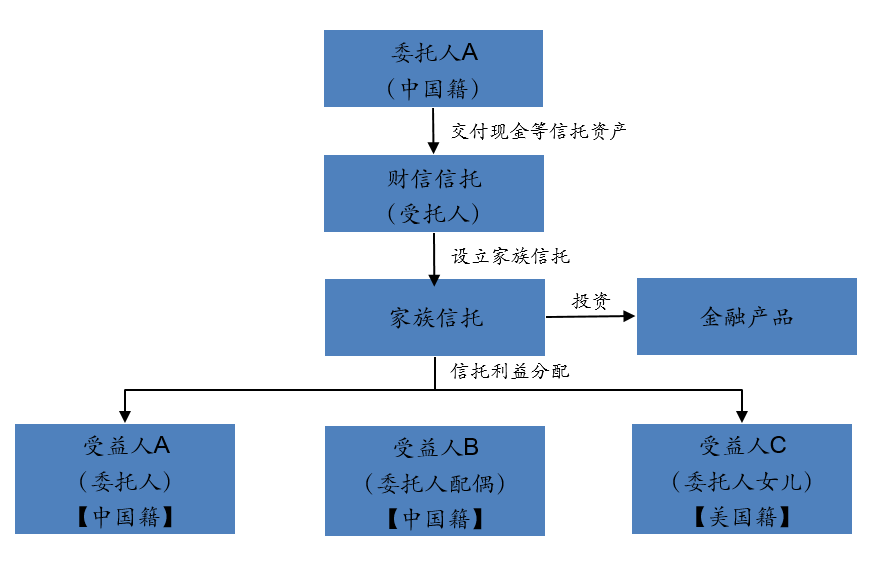

例如,A先生和B女士均为中国籍,其女儿C女士为A先生和B女士的女儿,但是C女士为美籍,A先生和B女士希望通过在境内设立家族信托实现财富传承和C女士婚前财产隔离的目的,同时希望针对美籍受益人进行税收筹划。从FGT角度考量,客户的方案设计如下:

其中:

1.受益人不得参与投资抉择,不得对分配条款进行过多干预,投资决策和信托分配规则均由委托人确认;

2.若委托人无境外资产,则在信托存续期间,若委托人身故,则信托终止,信托利益全部分配给受益人B,再由受益人B设立境内信托,委托人与其女儿C作为受益人,继续实现财富传承目的。

另外,当FGT变为FNGT时,可以从委托人是否持有境外资产、美国每年的免纳税额度等角度考量,结合离岸信托等财富管理工具为客户提供解决境内外一体化的综合财富管理方案。